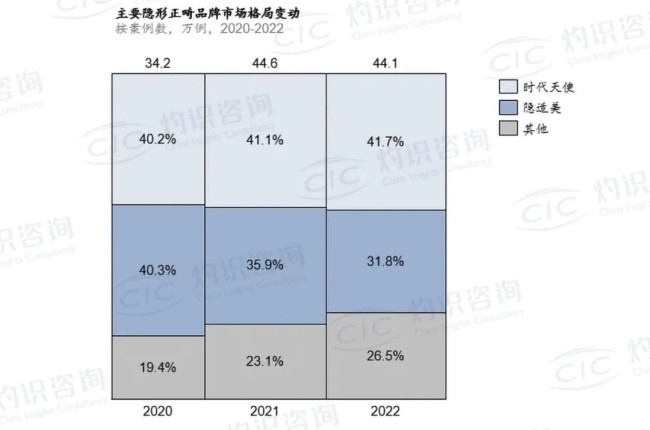

3月27日,权威咨询机构CIC灼识咨询发布《2022年隐形矫治行业蓝皮书》(以下简称“蓝皮书”),针对全球及中国的正畸诊疗技术、行业发展进程和趋势、市场竞争格局和主要品牌动态等进行了分析解读。蓝皮书显示,以达成案例数统计,2021年时代天使成为中国市场份额最高的隐形矫治品牌,并在2022年进一步扩大市场份额至41.7%,领先第二位近10个百分点。

蓝皮书指出,2022年受疫情和经济下行压力影响,中国隐形矫治市场规模较2021年稍有下调至120亿元,2023年预计将回升至137亿元。预期到2030年,中国隐形矫治市场规模将达到359亿元。

从全球来看,发达国家及新兴经济体市场呈现出较大的市场潜力与机会,儿童、青少年是正畸治疗最大的用户群体所在,在隐形矫治仍有较大可渗透空间。

过去一年,作为中国市场份额第一的隐形矫治品牌,时代天使凭借强大的数据积累、完善的医学团队、先进的材料与生产建设,打造了有力的技术、服务和产品,进一步巩固了其在中国市场的竞争壁垒,在各人群领域中均具领先地位。

中国隐形矫治市场具有较大增长潜力

蓝皮书显示,中国正畸市场在过去十几年经历了一个快速的发展过程,作为全球增长最为快速的主要地区之一,正畸矫治案例数(以厂商出货量计算)已突破300万例,而以终端价口径计算,中国正畸市场也已在近年接近600亿元。整体市场预期在未来将继续保持较为稳定的增长,其中隐形矫治预期将逐渐占据更重要的位置。

这主要得益于以下因素:一方面,诊疗端供给不断优化,新材料及新技术、新产品组合、新诊疗工具推动正畸边界不断拓展,齿科临床数字化程度不断加深,以无托槽隐形矫治为代表的数字化诊疗方式快速增长;另一方面,患者端需求不断演进,正畸人群扩大,其中成人正畸比例不断提升,隐形矫治渗透率在各人群中俱有增长,除传统的排齐牙齿需求外,患者表现出较强的颜面管理需求。

低线城市份额持续提升

随着集采政策和主要厂商的共同推动,国内低线市场具有广大的潜在待开拓空间。

2022年10月,陕西省牵头的15省际联盟开启了中国首次的口腔正畸托槽集中带量采购工作,涵盖普通金属托槽、普通陶瓷托槽、自锁金属托槽、自锁陶瓷托槽、无托槽矫治器和颊面管。本次带量采购主要在二三线市场放量,公立医院全部参与;价格空间更大,降价更为缓和,同时为集采外市场保留了更多空间,减少对市场化发展的冲击。本次集采工作中,时代天使、正雅、可丽尔等品牌中标。

蓝皮书显示,目前一二线城市占据70-75%的市场份额,低线城市在过去几年份额有所提升,各线级市场中,新一线市场案例数最多,三线及以下市场案例数已开始超过二线市场。从终端价计算的市场规模来看,新一线城市目前规模最大,三线及以下市场虽然拥有较高的案例数,但由于市场以低端品牌为主,市场规模仍略低于一线市场。

在市场格局方面,时代天使在非一线市场中已整体处于领先地位,在一线市场中的份额与隐适美非常接近;正雅、美立刻为代表的品牌则采取深耕低线城市策略,避开与头部品牌在一线城市的正面竞争。

儿童青少年市场显示出更强韧性

中华口腔医学会统计,中国人群在乳牙期、替牙期、恒牙期的错颌畸形平均患病率可达约52%、约71%、约73%。根据恒牙萌出情况,不同阶段的矫治方案有所不同:在乳牙期和替牙期,治疗重点主要为咬合诱导以进行颌骨矫正,而替牙晚期和恒牙期则主要以恒牙排齐为矫治目的。

如果及时把握儿童到青少年时期的最佳治疗时间,利用生长发育潜力来进行功能或矫形治疗,能够有效引导儿童青少年牙颌面的正常发育,有效避免多种成年人常见的口腔问题。

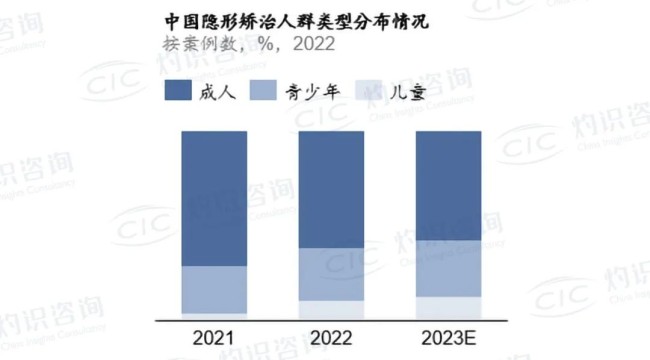

蓝皮书显示,目前,成人仍是我国隐形矫治占据超过一半案例数的主要群体,但儿童与青少年作为传统托槽正畸市场中最主要的客群,相关人群隐形矫治案例的占比也已在过去两年显著提升。随着青少年审美意识增强,未来我国青少年隐形矫治发展空间也同样可期。

由于基数较低、发展空间更为充分,疫情之下儿童青少年市场保持增长态势,随着市场机会进一步的挖掘,预期将继续在2023年取得对比成人市场更高的增速。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。